发布日期:2026-03-24 10:13点击次数:

(仅供参考。写稿不易杏彩官网,感谢援手!)

2025年,博力威与南亚新材双双达成事迹回转,但增长逻辑各有侧重。前者凭借下流利用阛阓放量与电芯自供带来的老本优化达成扭亏为盈,后者则受益于AI算力需求拉动高端材料国产替代,净利润暴增近4倍。以下为两只个股的全景式对比分析。

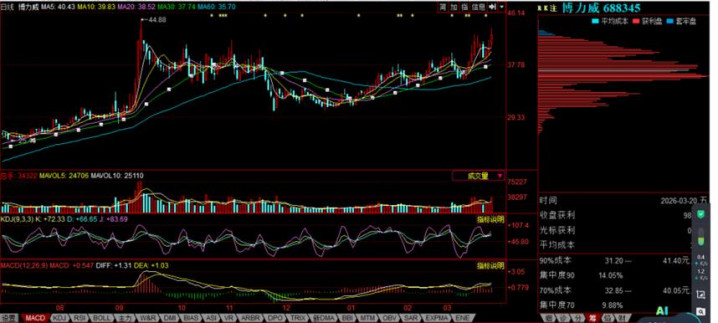

一、博力威(688345):轻型电板龙头,开启第二增长弧线

1.1 主营业务及中枢家具模块

博力威专注于锂离子电板系统和锂离子电芯的研发、制造与销售,构建了完竣的产业链布局。公司主营业务分为两大板块:

(1)锂离子电板系统

轻型车用锂离子电板:利用于电助力自行车、电动(毛糙)摩托车、电动自行车、电动滑板车等边界,是公司的中枢业务

花费电子类电板:包括东谈主形机器东谈主电板、智能机器东谈主电板、清洁电器电板、AGV电板、无东谈主机遥控器电板、医疗器械电板和札记本电脑电板等

储能电板:主要用于户出门行及家庭济急供电等场景

(2)锂离子电芯

主要为圆柱形18系列和34系列家具,是电板系统的中枢部件,决定着充放电倍率、高下温性能和轮回寿命等要道方针

1.2 主营业务特质亮点与稀缺性

(1)全产业链垂直整合才气

博力威通过子公司东莞凯德达成了从电芯到电板组(PACK)再到电板惩处系统(BMS)的全产业链布局,这在轻型电板边界具有较强的稀缺性。自研的34系列大圆柱电芯在2025年达成满产满销,范围效应显耀开释,不仅提高了家具毛利率,也增强了对战术客户的供应保险才气。

(2)智能机器东谈主赛谈先发布局

公司已收效切入智能机器东谈主赛谈,与普渡科技、云鲸智能、海柔翻新、极智嘉机器东谈主、斯坦德机器东谈主等着名企业设立精致合营干系。更值得眷注的是,公司在具身智能机器东谈主边界取得防碍,与智元翻新将强合营框架条约并已送样不竭家具,瞻望2026年内量产。2025年智能机器东谈主业务销售收入同比增速达100%,智能机器东谈主电板出货量防碍200万组。

(3)技艺前瞻性布局

公司成立“2035新能源实际室”,在固态电板边界已具备固液电芯出货才气,布局硫化物、氧化物、卤化物、团员物等全固态电板技艺阶梯。自主研发的18650全极耳圆柱电芯已达成量产,有用填补超高倍率电芯阛阓空缺。

1.3 行业地位及国表里巨头合营情况

(1)客户结构优质

传统车企:与本田、宗申、雅迪、台铃等老牌电动两轮车企业保捏多年放心合营

新势力车企:收效开发九号、小牛等新势力电动两轮车客户

换电运营商:切入小哈换电等两轮车换电运营边界的头部企业供应链

机器东谈主边界:普渡科技、云鲸智能、海柔翻新、极智嘉机器东谈主、斯坦德机器东谈主等

具身智能:智元翻新(已送样,瞻望2026年量产)

(2)民众化布局

公司加快国外布局:印尼子公司已取得首张COO原产证;培植好意思国子公司和法国奇迹处;启动越南工场和肯尼亚奇迹处谋划责任,构建民众化供应链体系。

1.4 主营业务收入、增长率及毛利率变化

(1)2025年举座事迹

方针

金额

同比变化

营业收入

27.35亿元

+48.33%

归母净利润

5,587.93万元

扭亏为盈(+157.84%)

扣非净利润

4,009.71万元

+147.50%

策画现款流

3.39亿元

+980.16%

(2)分业务收入及增长率

业务板块

营收金额

同比增长

占比

轻型车用锂离子电板

13.07亿元

+62.85%

48%

储能电板

3.17亿元

+130.15%

12%

花费电子类电板

7.25亿元

+13.00%

27%

锂电芯

1.44亿元

+20.48%

5%

(3)毛利率变化趋势

公司毛利率改善主要收货于:①大圆柱电芯产线满产满销带来的范围效应;②财富减值对事迹的影响较上期诽谤;③高毛利的轻型车电板和储能电板收入占比提高。

1.5 投资逻辑追想

中枢增长驱能源:

1.国内阛阓:受益于《电动自行车安全技艺范例》(“新国标”)落地和世界性“以旧换新”补贴,两轮车行业2025年出货量同比增长29.5%

2.国外阛阓:欧洲电助力自行车阛阓去库存周期死心,需求回暖;东南亚及非洲受益于“油改电”政策红利,阛阓需求快速开释

3.换电情势:收效切入小哈换电等头部运营商,换电业务日趋练习

第二增长弧线:

智能机器东谈主业务收入增速达100%,已与智元翻新合营切入具身智能赛谈,瞻望2026年量产

技艺护城河:

34系列大圆柱电芯满产满销,固液电芯具备出货才气,全固态电板技艺阶梯有序布局

机构不雅点:

华鑫证券赐与“买入”评级,合计大圆柱电芯进入利润开释期,2026年PE约37倍。

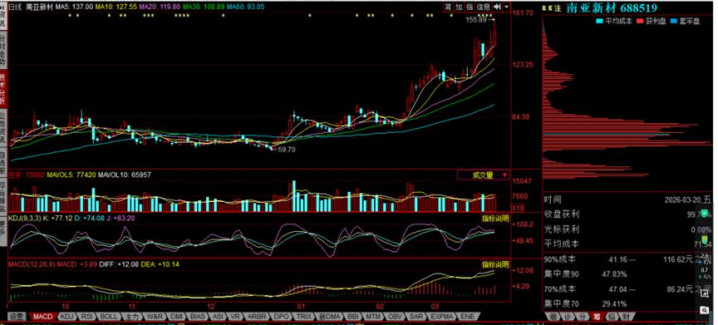

二、南亚新材(688519):AI算力驱动高端材料国产化

2.1 主营业务及中枢家具模块

南亚新材主营覆铜板(CCL)的研发、坐褥和销售,是印制电路板(PCB)的中枢原材料供应商。公司家具矩阵呈现“传统+高端”双轮驱动神气:

(1)传统家具

世俗覆铜板:利用于汽车电子、花费电子、通讯开采等边界,杏彩官方网站放心公司基本盘

(2)高端家具

高速覆铜板:M8及以低品级高速家具,利用于AI服务器、5G通讯等场景,对数据传输速度条件极高

IC封装基材:主攻类BT材料,针对存储类芯片已进入量产阶段,针对RF芯片正在打样,瞻望2026年量产

ABF材料:通过参股公司江苏兴南创芯材料技艺有限公司进行研发,家具正在有序认证鼓动中

2.2 主营业务特质亮点与稀缺性

(1)高速覆铜板国产替代前卫

在AI算力波澜下,AI服务器PCB必须使用Very Low Loss(极低损耗)以至Ultra Low Loss(超低损耗)品级的高速覆铜板。南亚新材的M8品级高速材料已通过国表里多家结尾客户的材料认证,且主要在国内已达成批量供应,成为高端材料国产替代的中枢见解。

(2)IC载板材料战术布局

公司前瞻性布局IC封装基材边界:

年产360万频频米的IC载板材料智能工场已在江苏坐褥基地投建,瞻望2026年年底前建成并参预来源

类BT材料在存储类芯片边界已量产,RF芯片边界瞻望2026年量产

(3)民众化产能布局

公司稳步鼓动南通、泰国坐褥基地设立,进一步完善民众供应链体系,有用支吾国际交易政策变化。

2.3 行业地位及国表里巨头合营情况

(1)客户认证防碍

公司M8及以低品级高速家具已通过国内及国外多家结尾客户的材料认证,在AI算力产业链中占据要道位置。

(2)深度绑定AI算力需求

跟着AI服务器需求爆发,公司高速家具深度绑定AI算力基建,2025年高速家具占举座营收同比有望翻番。

2.4 主营业务收入、增长率及毛利率变化

(1)2025年举座事迹

方针

金额

同比变化

营业收入

52.28亿元

+55.52%

归母净利润

2.41亿元

+378.65%

扣非净利润

2.19亿元

+679.35%

总财富

60.12亿元

+31.50%

(2)盈利才气变化

净利润增速(+378.65%)远超营收增速(+55.52%),中枢驱上路分在于家具结构优化:高毛利的高速覆铜板家具销售占比大幅提高,带动举座毛利率显耀改善。

(3)高速家具放量节拍

2025年高速家具占举座营收同比有望翻番。跟着公司在高端阛阓与更多客户合营的深切,2026年高速家具销量及营收将捏续增长。

2.5 投资逻辑追想

中枢增长驱能源:

1.行业周期回转:覆铜板行业需求复苏,下流汽车电子、通讯等边界需求回暖

2.高端替代加快:AI算力需求拉动高速覆铜板需求爆发,公司M8材料已通过多家结尾认证并批量供应

3.家具结构优化:高毛利家具销售占比提高,盈利才气大幅开释

将来增长极:

IC封装基材(类BT材料)存储类已量产,RF类瞻望2026年量产

IC载板材料智能工场2026年底投产,大开遥远成漫空间

ABF材料有序认证鼓动中

机构不雅点:

中邮证券、长江证券赐与“买入”评级,看好高端家具放量,瞻望2026年PE约19-20倍。

三、两只个股投资逻辑对比

维度

博力威(688345)

南亚新材(688519)

投资干线

下流利用放量+垂直整合

上游材料国产替代+AI算力

中枢看点

两轮车换电、具身智能机器东谈主

高速覆铜板、IC封装基材

事迹弹性

扭亏为盈,策画现款流暴增980%

净利润增长378.65%,扣非增长679%

估值水平

2026E PE约37倍

2026E PE约19-20倍

风险身分

原材料价钱波动、机器东谈主业务量产不细则性

原材料价钱波动、技艺迭代快、应收账款风险

相宜投资者

看好下流利用放量逻辑

看好AI算力细则性需求

追想而言:若看好下流利用端(电动两轮车、机器东谈主)的放量逻辑,以及企业垂直整合带来的老本上风,博力威是值得眷注的遴荐;若看好上游材料端的国产替代,尤其是AI算力基建带来的细则性需求,南亚新材的高端化转型旅途更为明晰,事迹弹性也相对更大。

(仅供参考。写稿不易,感谢援手!)

米兰体育官方网站 - MILAN

备案号:

备案号: