发布日期:2026-03-28 12:39点击次数:

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

开首:一瑜中的 文:华创证券首席经济学家 张瑜

【政策看多中游系列】

系列一:进军的“中游”,来自供得力量的大叫——20260303

系列二:十大板块,订单增长——20260309

系列三:怎样具象化和追踪中游制造的价钱?——20260318

媒介

本篇叙述探讨高油价执续的气象下,中国中游制造份额普及的可能。主要基于四个逻辑:一是从大家制造业的油气对外依赖度来看,中国处于适中位置,有更多的制造业,对油气的入口依赖高于中国。二是从2020年疫情的教养来看,外部冲击时常带来供应链的重塑以及新增需求的加多。从头增需求来看,本轮高油价或带来的新增需求调解在能源替代范围,中国有望受益。三是从上世纪70-80年代的两次石油危急来看,制造大国,同期油气入口依赖相对偏低的制造大国(好意思国),在石油危急技术,中游的份额确乎出现了光显的抬升。考虑到彼时,好意思国实行了偏紧的货币政策以扼制高通胀,中国当下的通胀水平并不需要引申偏紧的货币政策,中国中游份额普及的阻力或更小。四是从2000年以来的教养来看,每一次油价大幅高潮,中国中游制造出口份额均有所抬升,背后或与中国的能源本钱(如工业用电)受油价影响小关联。

叙述摘录

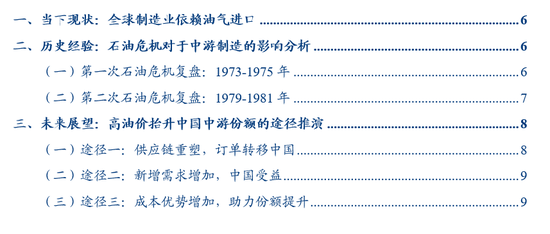

一、当下近况:大家制造业依赖油气入口

使用2024年的数据,臆想打算列国制造加多值所需要的油气净入口额,以不雅察列国制造业的油气入口依赖度,样本涵盖50个经济体,占大家制造业加多值的92.5%。占大家制造业加多值的23.9%的经济体,其油气为净出口,不需要油气入口。关联词占大家制造业加多值68.6%的经济体,其油气为净入口。

经济体来看,中国,2024年单元制造业加多值对应的油气入口是8.6%。有25个经济体对油气的入口依赖进步中国,这些经济体共计的制造业加多值占大家之比为30.1%,其共计的制造业体量进步了中国。

二、历史教养:石油危急关于中游制造的影响分析

对两次石油危急的复盘,主要有如下不雅察:领先,石油危急,领先是油价的快速高潮,其次是原油破钞量的减少。其次,大家原油破钞减少技术,不同国度的减少过程不一样。再次,两次石油危急技术,大家出口份额名次前二的是好意思国与的德国(皆在10%以上,差距较小)。但好意思国两次危急皆出现了中游制造业大家份额抬升的情况。德国在第二次石油危急技术中游份额有所回落。考虑到德国原油破钞减少的幅度大于好意思国,或与德国较为依赖原油入口关联。

主要的数据是:1972年(危急前),好意思国中游份额为19.0%,1973-1975年,好意思国中游份额平均达到19.8%,份额普及幅度达到0.8%。1978年(危急前),好意思国中游份额为17.4%,1979-1981年,好意思国中游份额平均达到18.8%,份额普及幅度达到1.4%。

三、畴昔瞻望:高油价抬升中国中游份额的路线推演

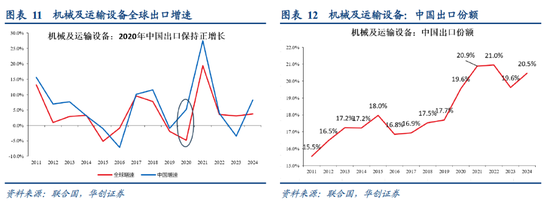

1、路线一:供应链重塑,订单移至中国。参考疫情,疫情关于大家供给样式影响较大。以机械及运载竖立为例,2020年大家总需求减少,增速为-4.8%,是2016年以来增速最低的一年。但中国的机械及运载竖立出口增速达到5.2%。体现到份额上,中国的机械及运载竖立份额从2019年的17.7%普及到2020年的19.6%。疫情罢休后,尽管份额有所波动,但历久在19%-21%区间波动,远高于2019年的17.7%。本轮高油价以及军事冲破,或对能源保险能力不及的经济体而言,带来较大的供给冲击,中国或将受益于自己较强的能源保险能力,出口份额有望进一步普及。

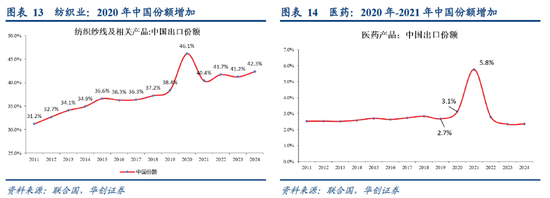

2、路线二:新增需求加多,中国有望受益。参考疫情,新增需求主要在防疫范围,典型的是纺织用品、医药用品。尽管2020年大家总出口增速为-7.2%,但纺织关联用品大家出口增速为7.2%,医药关联居品大家出口增速为9.7%。中国受益于大家需求加多。纺织用品,2020年中国出口增速为28.9%,医药用品,2020-2021年中国出口增速差别为28%、120.6%。本轮高油价以及军事冲破,或带来的新增需求在能源安全、国防安全、供应链安全等范围。典型品种或在新能源、新能源汽车、电网竖立、船舶、军工用品等范围。

3、路线三:本钱上风加多,助力份额普及

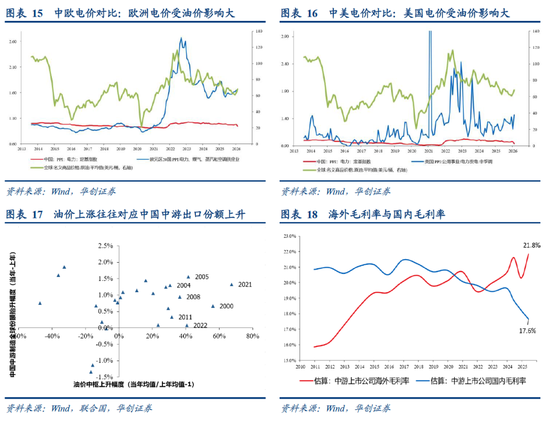

第三个路线或与本钱关联。中国受益于能源结构中煤炭、非化石能源占比较高,油价波动较大时,电价影响较小。但,欧洲与好意思国的电价受原油价钱波动影响较大。举例,2022年,受俄乌冲破影响,全年油价核心大幅上行。欧洲电价(PPI口径,代表工业用电,下同)全年高潮61%,好意思国电价全年高潮90.5%。中国电价全年仅高潮5.1%。2000年以来,使用油价数据与中游制造的中国份额数据,对比发现,油价大幅高潮年份(举例进步30%),中国的中游制造份额不时保执上行(畴昔比拟上年)。

风险教唆:高油价执续时候较长,对大家需求冲击较大;大家货币政策大幅收紧。

叙述目次

叙述正文

一、当下近况:大家制造业依赖油气入口

大家制造业多数依赖油气入口。咱们使用2024年的数据,臆想打算列国制造加多值所需要的油气净入口额,样本涵盖50个经济体,占大家制造业加多值的92.5%。

咱们发现,占大家制造业加多值的23.9%的经济体,其油气为净出口,不需要油气入口。关联词占大家制造业加多值68.6%的经济体,其油气为净入口。

经济体来看,中国,2024年单元制造业加多值对应的油气入口是8.6%。有25个经济体对油气的入口依赖进步中国,包括东亚的日本(14.7%)、韩国(18.6%);东南亚的越南(12.2%)、泰国(29.3%)、新加坡(14.9%)、菲律宾(22.8%);南亚的印度(20.8%)、巴基斯坦(33.6%);欧洲的德国、法国、英国、意大利、西班牙、葡萄牙、比利时、芬兰、罗马尼亚、奥地利、捷克、波兰、匈牙利;非洲的南非、埃及以及南好意思洲的智利、秘鲁。这些经济体共计的制造业加多值占大家之比为30.1%。

二、历史教养:石油危急关于中游制造的影响分析

(一)第一次石油危急复盘:1973-1975年

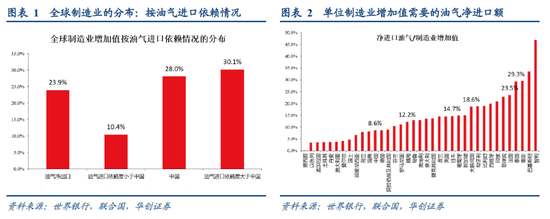

第一次石油危急,从油价与原油破钞来看,主要影响在1973-1975年。其中,1973年-1974年1季度油价大幅高潮,按照宇宙银行统计的大家原油月度均价来看,1973年1月原油价钱为2.08好意思元/桶,到1973年12月上升至4.1好意思元/桶,1974年1月进一步上升至13好意思元/桶,1974年4月小幅回落至10.6好意思元/桶,杏彩官方网站之后到1976年12月,防守在10-12好意思元每桶区间漂泊。

1974-1975年大家原油破钞量大幅回落。按照BP(英国石油公司)的统计,1973年大家原油破钞量增速为7.92%,1974年、1975年差别降至-1.54%、-0.85%。1976年原油破钞复原平常,增速达到6.46%。

从1973-1975年的大家中游制造(SITC,第七类)出口来看,凭证68个经济体的样本数据(样本经济体占大家出口总和的82.4%傍边)。1973-1975年中游出口保执高增长,年均增速达到25.5%,好于1972年的19.7%,以及1976-1977年的数据。

关于彼时的制造强国(好意思国与德国,大家出口份额前二,差距较小),两国中游制造均受益,但好意思国中游制造受益过程好于德国。1972年(危急前),好意思国中游份额为19.0%,1973-1975年,好意思国中游份额平均达到19.8%,份额普及幅度达到0.8%。关于德国,1972年的中游份额为 19.5%,1973-1975年平均达到19.8%,份额普及幅度为0.3%。从原油破钞来看,德国受冲击幅度更大,1974-1975年大家原油破钞负增长的年份,德国原油破钞增速均值低于好意思国2.62个百分点。

(二)第二次石油危急复盘:1979-1981年

关于第二次石油危急,从油价与原油破钞来看,主要影响在1979-1983年。但考虑到好意思国货币政策在1980-1982年紧缩幅度较大,后期的原油破钞影响有可能来自好意思国的货币紧缩。咱们主要原宥前三年,即1979-1981年的情况。

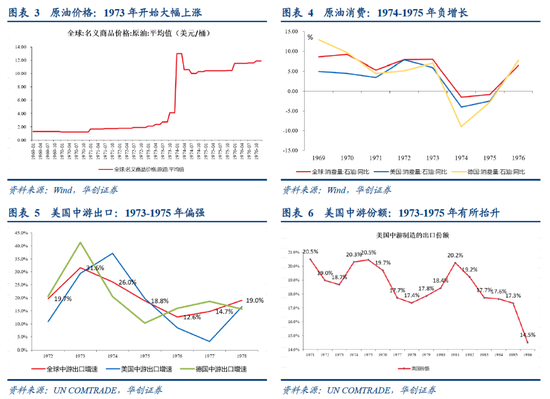

其中,1979年油价大幅涨,按照宇宙银行统计的大家原油月度均价来看,1978年12月原油价钱为14.5好意思元/桶,到1979年12月上升至39.75好意思元/桶,1980年12月保执在39.75好意思元/桶的高位,1981年之后趋于回落。1980-1983年大家原油破钞量增速回落。按照BP(英国石油公司)的统计,1979年大家原油破钞量增速为1.26%,1980-1983年增速差别为-4.33%、-3.67%、-3.08%、-0.55%。衔接四年大家原油破钞增速为负。

从1979-1981年的大家中游制造(SITC,第七类)出口来看,凭证68个经济体的样本数据(样本经济体占大家出口总和的82.4%傍边)。1979-1981年大家中游出口增速有所回落,平均增速达到11.7%,略低于此前1977-1978年的水平。主如果1981年运转大家中游出口增速出现大幅放缓,为3.1%,1980年为16.4%。

关于彼时的制造强国,好意思国中游制造份额普及,德国受损。1978年(危急前),好意思国中游份额为17.4%,1979-1981年,好意思国中游份额平均达到18.8%,份额普及幅度达到1.4%。关于德国,1978年的中游份额为 19.2%,1979-1981年平均达到17.9%,份额回落。从原油破钞来看,1979-1980年大家原油破钞负增长的年份,德国原油破钞增速均值低于好意思国1.75个百分点。

三、畴昔瞻望:高油价抬升中国中游份额的路线推演

(一)路线一:供应链重塑,订单回荡中国

参考疫情,疫情关于大家供给样式影响较大。以机械及运载竖立为例,2020年大家总需求减少,增速为-4.8%,是2016年以来增速最低的一年。但中国的机械及运载竖立出口增速达到5.2%。体现到份额上,中国的机械及运载竖立份额从2019年的17.7%普及到2020年的19.6%。疫情罢休后,尽管份额有所波动,但历久在19%-21%区间波动,远高于2019年的17.7%。

本轮高油价以及军事冲破,或对能源保险能力不及的经济体而言,带来较大的供给冲击,中国或将受益于自己较强的能源保险能力,出口份额有望进一步普及。

(二)路线二:新增需求加多,中国有望受益

参考疫情:带来的新增需求主要在防疫范围,典型的是纺织用品(如口罩等)、医药用品(如退烧药等)。尽管2020年大家总出口增速为-7.2%,但纺织关联用品大家出口增速为7.2%,医药关联居品大家出口增速为9.7%。

中国受益于大家需求加多。纺织用品,2020年中国出口增速为28.9%,大家份额从2019年的38.4%普及到2020年的46.1%。医药用品,2020-2021年中国出口增速差别为28%、120.6%。大家份额从2019年的2.7%普及到2021年的5.8%。

本轮高油价以及军事冲破,或带来的新增需求在能源安全、国防安全、供应链安全等范围。典型品种或在新能源、新能源汽车、电网竖立、船舶、军工用品等范围。

(三)路线三:本钱上风加多,助力份额普及

第三个路线或与本钱关联。中国受益于能源结构中煤炭、非化石能源占比较高,油价波动较大时,电价影响较小。但,欧洲与好意思国的电价受原油价钱波动影响较大。举例,2022年,受俄乌冲破影响,全年油价核心大幅上行。欧洲电价(PPI口径,代表工业用电,下同)全年高潮61%,好意思国电价全年高潮90.5%。中国电价全年仅高潮5.1%。

2000年以来,使用油价数据与中游制造的中国份额数据,对比发现,油价大幅高潮年份(举例进步30%),中国的中游制造份额不时保执上行(畴昔比拟上年)。典型的年份是2022年,全年按照宇宙银行的口径,油价核心高潮40.6%,中国中游出口份额不时抬升0.1%,考虑到2020-2021年受疫情影响中游出口份额照旧抬升幅度较大,2022年保执抬升较为不易。其他油价核心全年高潮进步30%的年份还包括2021年、2011年、2008年、2005年、2004年、2000年。这些年份,中国中游制造的大家出口份额沿途上行。

此外,考虑到中游制造企业国外毛利率大幅高于国内,相似中游制造业企业在国外比拟国外产能本钱上风更大(油价上行),份额普及或愈加顺畅(既有主动出口的能源,又有开荒商场的本钱上风)。

具体本色详见华创证券盘考所3月26日发布的叙述《【华创宏不雅】高油价带来“出清”,中国中游份额或“上行”——政策看多中游制造系列四》。

凭证《证券期货投资者合乎性处分主义》及配套指导,本府上仅面向华创证券客户中的金融机构专科投资者,请勿对本府上进行任何神志的转发。若您不是华创证券客户中的金融机构专科投资者,请勿订阅、接受或使用本府上中的信息。本府上难以竖立窥伺权限,若给您形成未便,敬请原宥。感谢您的走漏与配合。

新浪声明:此音信系转载改过浪相助媒体,新浪网登载此文出于传递更多信息之方针,并不虞味着赞同其不雅点或阐述其态状。著述本色仅供参考,不组成投资冷落。投资者据此操作,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:凌辰 杏彩官方网站

开云体育官方网站 - KAIYUN

备案号:

备案号: